看全球 | 不畏波动遮望眼,风物长宜放眼量

发布于: 2018-10-29 14:05:00 来源: 上投摩根基金 字号: A- A+

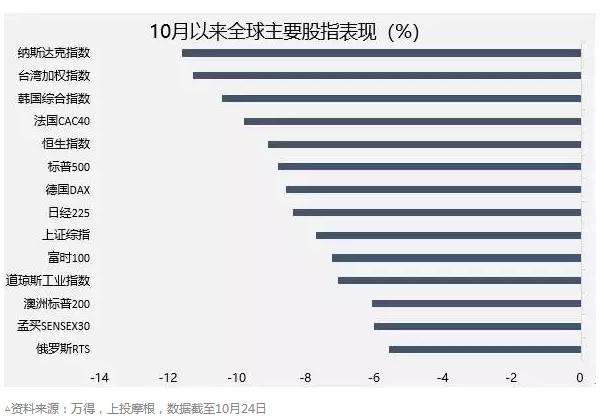

标普500进入10月以来累计下跌了8.8%,纳斯达克指数隔夜创下2011年8月以来最大单日跌幅。有着恐慌指数之称的芝加哥期权交易所波动指数(VIX)隔夜升至25.2。市场大幅波动,从美股蔓延至其他全球,欧洲、日本等全球市场均经历大幅回调以及波动性的快速上升。

市场如此波动之下,我们又该何去何从呢?摩根资产管理近期发布的报告《市场波动,无须恐慌》中表示:短期波动性急升不必过于担忧,投资者更应该考虑增强投资组合的韧性。

寻找“急跌”背后的故事

股票市场急跌背后,是市场对于一系列宏观和微观经济事件恐慌的叠加。美联储加息的阴影始终笼罩着市场,尽管加息实际反映出的是不断改善的经济增长。虽然市场从某种意义上来说已经适应了不断上升的利率环境,但就像二月的全球股市回调一样,加息步伐的加快导致市场承压以及波动性的上升。中美贸易摩擦也是一个诱因。以上种种因素与借款成本的上升似乎加重了经济进入后周期的论调。

短期波动急升无需过度担忧

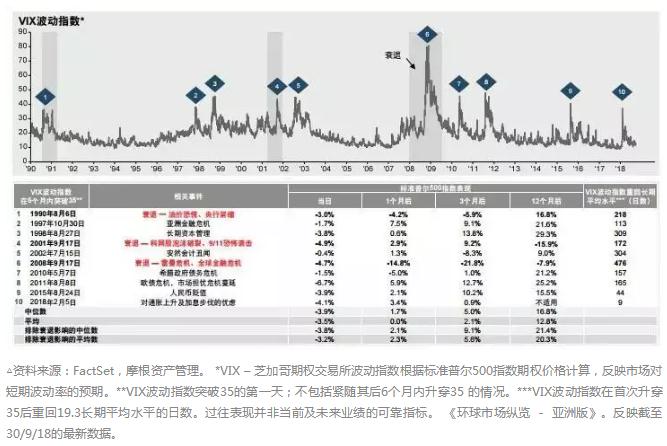

近期波动性的急升使今年恐慌指数(VIX)的均值来到了15.4的水平,但这里需要指出的是类似波动性的急升其实并不少见。回顾上个世纪90年代,恐慌指数(VIX)的均值处于19.2的水平,然而,过去5年仅有14.7的水平,更加良性的市场环境使得短期波动性的上升显得更为剧烈。同时我们可以看到波动性急升的周期也变得越来越短(参加下表)。今年二月的市场修正伴随着恐慌指数(VIX)突破35,甚至高于近期的数字,但仅仅9天以后就回归到了它的长期均值以下的水平。近期市场波动性的规律显示,除非短期波动伴随着根本性的意外事件,波动性回归均值是大概率事件。我们认为目前一系列的市场担忧并不来自于总体强劲经济复苏根本性的颠覆。

莫为波动遮望眼,风物长宜放眼量

未来两周密集的政治事件和企业财报数据可能让市场仍然处于波动状态,但股市最终会回归基本面。我们需要理解市场修正也是投资的一部分,但由于短期没有经济衰退的可能性,进入熊市的可能性并不大。三季度美股财报季非常关键,并且为接下来的市场情绪定下基调。即使可能的利润增长放缓以及利率上升也将被估值乘数的调整所对冲。这并不意味着牛市的终结,而是意味着我们需要降低对回报的预期。经济周期最后阶段的高回报潜力让我们仍然有继续投资的动力。在之前的两轮经济周期的最后阶段,标普500在牛市尾声前的两年带来超过30%的回报,在尾声前的一年带来15%的回报。

格雷厄姆曾经说过,如果你和群众有不同的看法,你不见得是对的,但也不见得是错的。但是,当你的资料和逻辑推演是对的时,不用害怕,你一定是对的。市场波动,与其大举撤出股票市场,不如把眼光聚焦在投资组合的韧性上,即通过固定收益产品、另类策略或者简单的防御入息型股票策略,进行正确的多元化配置,以应对潜在的高波动和市场回调时期。

更多精彩

扫码安装APP 手机理财更轻松

客服热线:400-889-4888 | 客服邮箱: services@cifm.com | 风险声明 | 隐私条款 | 风险提示函

商业贿赂举报电话:021-20628000转 | 举报邮箱: compliance_report@cifm.com | 中国证监会热线:12386

2018版权所有 摩根基金管理(中国)有限公司 | 沪ICP备07508561号 | 沪公网安备 31011502014592号 | 本网站支持IPv6

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。本平台所展示和宣传的基金不代表我公司的主动推荐,需投资人自行根据实际投资需求进行选择。