【摩根资产管理美联储12月会议快评】美联储维持利率不变 政策转为更加鸽派

发布于: 2023-12-14 10:54:00 来源: 摩根资产管理 字号: A- A+

美国 11 月 CPI 同比回落至 3.1%, 加上近期相关数据显示美国经济增长放缓,会前市场普遍预期本次会议美联储将维持利率不变。美东时间 12 月 13 日,美联储12 月会议维持政策利率水平不变,符合市场预期,会后声明相对鸽派,新发布的点阵图暗示明年内可能降息 75 个基点,市场情绪大幅提振,美股上涨,美元及美债收益率下行:万得数据显示,昨夜道琼斯指数上涨 1.4%, 标普 500 指数上涨 1.37%,纳斯达克指数上涨 1.38%,美元指数跌至 102.87 左右,美国二年期国债利率收在 4.46%。美国十年期国债利率则回至 4.04%。

美联储本次会议决议及会后鲍威尔发言重点包括了:

一:委员会将基准利率区间维持在 5.25%至 5.5%不变。

二:会后声明指出,近期指标显示经济活动的成长步调已较第三季放缓,今年稍早以来,就业成长温和,但仍保持强劲,失业率也维持在较低水平。过去一年通胀有所缓解,但仍处在高档。

三、鲍威尔在会后发布会中表示,通胀已经从高点回落,失业率没有大幅上升,但对未来软着陆的结果不能保证,现在宣布胜利还为时过早;不过他表示,在本次会议上讨论了投资者都关注的降息时点话题。

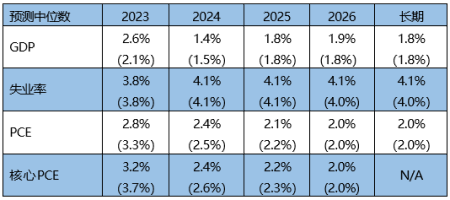

四、本次会议发布最新的经济前瞻指引及利率点阵图:委员会预估今年 GDP 成长率从 9 月的 2.1%上修为 2.6%,失业率维持 3.8%不变;整体 PCE 下修至 2.8%, 核心 PCE 则下修至 3.2%, 同时对 2024 及 2025 年通胀的预估均有所下调;委员会也下调 2024 年 GDP 增长率为 1.4%。

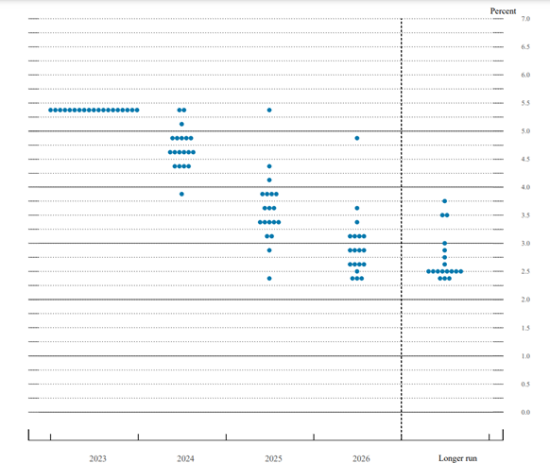

最新的利率点阵图则显示,美联储委员对 2024 年利率落点的预测中位数从 9月的 5.1%下降到 4.6%, 2025 年的利率预测中位数从 3.9%调降至 3.6%,至 2026 年为 2.9%。

资料来源:Fed 资料日期:2023/12/13

摩根资产管理认为,美联储在今年的最后一次会议上维持利率目标区间不变,且在声明措辞上进行了明显偏向鸽派的调整,暗示本轮加息已经结束。声明中指出,相较蓬勃发展的第三季度增长数据,目前经济活动步伐已有所放缓。其次,声明强调通胀“在过去一年中有所缓解”,表明抑制通胀已有所成效,但仍认为目前水平仍高。更值得注意的是,它在“确定任何额外政策收紧的程度”这句话中添加了“任何”一 词,几乎表明了本轮周期不再加息。

本次更新的经济前瞻预测数据显示,相对于委员会 9 月份的预测,未来一年的政策利率前景更加偏鸽;最新发布的利率点阵图则显示,没有委员会成员预计在预测期内会进一步加息,2024 年预期将累计降息 75 个基点,进一步印证本轮升息周期或已结束。

本次政策预期的鸽派转变明显是由通胀改善推动的,尽管委员会可能仍对目前的通胀水平感到不安,但他们似乎相信通胀下行的趋势将持续到明年,使美联储能够保持利率稳定。在会后的新闻发布会上,美联储主席鲍威尔强调,委员会认为目前的政策利率是限制性的,通胀应可随着时间的推移回到趋势。如果经济增长保持强劲,劳动力市场仍然紧张,委员会将对过早降息保持谨慎态度。我们认为,2024年降息的时点可能较目前利率期货市场所预期的一季度有所推迟。

总体来看,即使全球经济增长正在放缓,我们预计明年股票和债券都有可能提供正回报;鉴于过去两个月美国国债收益率大幅下行,投资者可能会觉得错过了锁定高收益率的机会,但我们仍然看到除美国国债以外的固定收益机会;美联储愿意在货币政策上更加灵活,意味着避免急剧衰退的可能性已经增加,这对投资级和高收益债券的公司债券来说都是有利的;美联储升息见顶也或有利于美股和亚洲股票,明年现金收益率的潜在下降,则可能促使投资者将更多的注意力转向高股息股票。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。

投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

更多精彩

扫码安装APP 手机理财更轻松

客服热线:400-889-4888 | 客服邮箱: services@cifm.com | 风险声明 | 隐私条款 | 风险提示函

商业贿赂举报电话:021-20628000转 | 举报邮箱: compliance_report@cifm.com | 中国证监会热线:12386

2018版权所有 摩根基金管理(中国)有限公司 | 沪ICP备07508561号 | 沪公网安备 31011502014592号 | 本网站支持IPv6

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。本平台所展示和宣传的基金不代表我公司的主动推荐,需投资人自行根据实际投资需求进行选择。