【杜习杰】他山之石 海外养老启示

发布于: 2019-12-24 14:13:00 来源: 上投摩根 字号: A- A+

海外养老启示

▲ 借鉴海外经验可知,未来养老要靠自我养老

▲ 年轻人尽早进行养老投资以确保退休后积攒起可观的退休金

▲ 完善养老体系,需法律保障、税收优惠、强化养老金投资监管

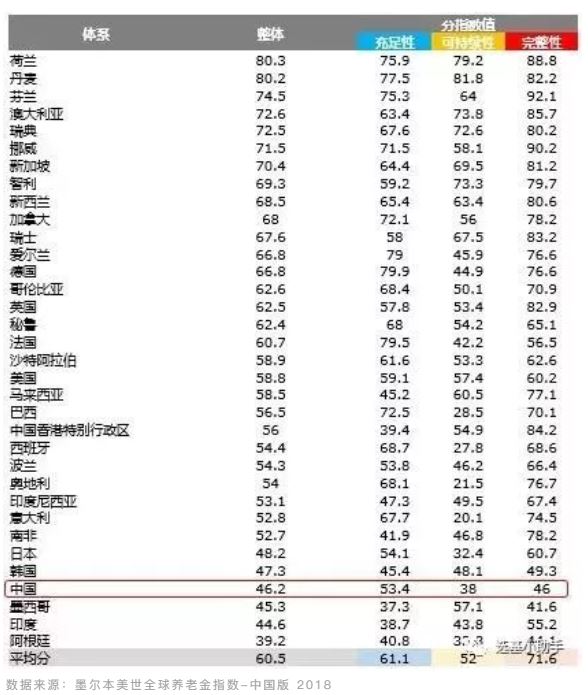

根据墨尔本美世全球养老金指数2018报告显示,中国养老金综合指数为46.2分,综合等级为D。从结果来看,在可持续性及完整性方面,中国养老金指数与全球均值仍有一定距离。

墨尔本美世全球养老金指数是由美世公司和澳大利亚金融研究中心共同制作完成,该指数基于对40多项指标的评估,这些指标被划分为三类次级指数:充足性指数、可持续性指数和全面性指数。总体数值越高,养老金体系越稳健。

借鉴养老保障体系较为发达的美国可以发现,经过四十多年的发展,已建立起一个多层次、综合性的养老体系。具体来看,美国养老体系划分为五大层次,包括社会保障,自有住房,雇主发起式退休计划,个人退休账户(IRAs)和其他资产。

对应于三支柱体系包括政府提供社会保障的联邦退休金制度,雇主发起的退休基金计划和个人养老保险账户。其中雇主发起式退休计划又可以细分为DC计划(固定缴费计划)和DB计划(固定收益计划)。

DC计划包括私人雇主赞助的DC计划(包括401(k)计划),403(b)计划,457计划,分别对应不同职业类型的雇员。IRAs按照缴税时间,可以分为传统型和Roth型,选择退休提款时缴税为传统型;选择先缴税再存入则为Roth型。

简而概之,美国人是自我养老,他们将养老寄托在自己努力工作并积攒养老钱上。许多出入职场的年轻人将一定比例的收入投入退休储蓄账户,经过几十年的储蓄投资,到退休时,就能积攒到一笔可观的退休资金。

以一个普通美国人为例,一个从30岁就开始工作的美国人,只要每个星期剩下喝咖啡喝酒的钱,就可以达到储蓄存款的目的。如果每星期定投46美元,一年大约有2400美元投到401(k)账户,假设投资回报率是8%(标普过去10年年化13.37%,巴克莱全球综合债(主要是美债)年化2.47%,按照均衡配置收益率年化基本接近8%),35年之后,这部分钱相当可观,大约是446645.2美元。

据统计,大多数美国人退休后的收入,相当于退休前年薪的65%左右,也就是说,按照目前美国人退休时的平均收入5万美元而言,大多数美国人退休后,年收入大约在3.25万美元左右。

绝大多数美国人退休后的政府福利收入能够保障基本生活,但并不一定能保证他们退休前的生活水准,因此个人为退休养老储蓄和投资成了美国人保障退休生活的一个重要渠道。

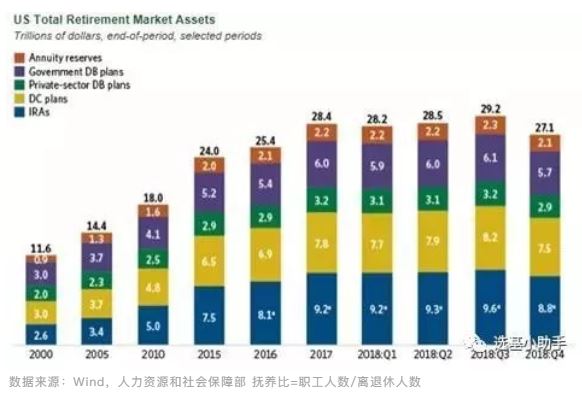

截止2018年四季度,养老金市场总规模达27.1万亿美元,占当年GDP20.5万亿美元的132%。其中规模最大的组成部分是IRAs以及雇主赞助的DC计划,两者合计占据了60%的养老金市场(其中IRAs8.8万亿美元,DC计划7.5万亿美元)。

他山之石,可以攻玉。从美国的养老体系建设中,我们可以借鉴几点:首先,传统的“养儿防老”的观念要改变,未来养老能依靠的人不是别人,正是现在的自己,要尽早规划,长期坚持;

其次,从美国1935年颁布《社会保障法案》、其后于1974年通过的《雇员退休收入保障法案》、1978年的《国内税收法案》、2006年的《养老金保护法案》等一系列举措可见,养老金制度的改革都需要以立法的形式予以保障。

另外,出台税收优惠政策鼓励发展第三支柱养老产品、引入自动加入与合格默认投资工具制度、强化对养老金的投资监管等都是值得我国养老体系建设值得参照的。

更多精彩

扫码安装APP 手机理财更轻松

{kind=link}

客服热线:400-889-4888 | 客服邮箱: services@cifm.com | 风险声明 | 隐私条款 | 风险提示函

商业贿赂举报电话:021-20628000转 | 举报邮箱: compliance_report@cifm.com | 中国证监会热线:12386

2018版权所有 摩根基金管理(中国)有限公司 | 沪ICP备07508561号 | 沪公网安备 31011502014592号 | 本网站支持IPv6

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。本平台所展示和宣传的基金不代表我公司的主动推荐,需投资人自行根据实际投资需求进行选择。