开年干货!2020年最In的投资趋势

发布于: 2020-01-20 09:00:00 来源: 上投摩根 字号: A- A+

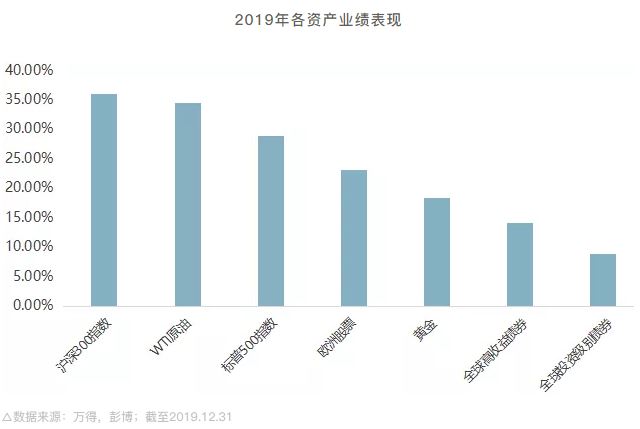

2019年全球投资市场表现优异,股票、债券、黄金、原油,几乎所有大类资产都涨幅不俗。在获得相对满意的收益同时,投资人的情绪依旧偏谨慎。究其原因是在于众多事件提升了市场的不确定性。

贸易谈判、政策走向、地缘政治、宏观背景在新的一年里将如何影响投资市场?2020年又有哪些新的投资机会?花旗银行携手第一财经,特邀上投摩根全球资产配置及退休业务首席投资官恩学海,就投资人关心的话题,进行了深入的探讨。

01/2020年度关键词: 衰退 VS增长?

2019年投资市场的关键词是增长。很多投资者认为这一次的增长已经维持了较长时间,2020年可能有衰退的风险,特别是 2019年美国国债的收益率曾经有过短暂的倒挂。从国内市场的角度来看,衰退会成为投资人需要担心的问题吗?

恩学海:不管是从国内还是海外的角度来看,2020年产生衰退的概率是非常小的。中国经济保持稳健增长是大概率事件。国内宏观政策追求经济的平稳发展,货币政策和财政政策都有非常积极的空间。经过过去2年的调整,经济内生向上的动力在积累。当前整体工业库存处于历史低位,后续制造业补库存将会有力支持生产与贸易的恢复,尤其是在中美贸易摩擦缓解的大背景下,有望带动制造业投资触底企稳。整个国内衰退的机会实际上是非常小的。

● 股票方面,2019年A股市场整体表现亮眼,主要来自估值的贡献。2020企业盈利的改善将是影响股票表现非常重要的因素。

● 债券方面,除了关注通胀因素的影响外,2020年是资管新规过渡期的最后一年,银行现金管理方面的理财监管也将逐步落地,对债券市场的影响也需要关注。

02/贸易谈判走向:风险 or 机会?

贸易谈判进展是2019年影响市场波动的一个非常重要的因素。不仅包括中美之间的贸易摩擦,还包括美国和欧洲、日本等等其他国家关系的发展。中美之间第一阶段协议的达成和签署对于市场有很大的提振作用,不过同时不确定性并没有消除,对于2020年,贸易消息将如何影响投资市场?

恩学海:过去的一两年我们经历了很多贸易摩擦带来的不确定性,确实为全球的贸易和制造业都带来了很大的下行风险。不论是中国、美国,还有日本和德国等对于制造业和贸易的依赖性比较高的国家和地区,经济增长都受到了负面的影响。但是,它不应该被过度的解读。现在我们签署了第一阶段的协议,是一个比较正面的、积极的信号。从长期来看,确实贸易摩擦可能会出现反复。但是,短期、中期的缓解对它的边际性的帮助还是不可低估的。

国内方面,观察2019年贸易摩擦与政策变化,央行2019年的3次降准,2次发生在贸易摩擦大幅升级之后,即5月初与9月初。 展望2020年,贸易摩擦局势的缓解预计将带动全球主要制造业经济体出现库存生产放量以及投资修复等复苏迹象。

除了贸易谈判以外,2020年的美国大选,也是对美股市场影响最大的地缘政治事件之一。这种政治事件是属于极度难以预期的。从投资的角度来讲,投资者最不喜欢的事情就是不确定性,这是一个最重要的风险因素。从当前市场的预估来看,特朗普有很大的概率去竞选连任,这是投资市场更希望看到的结果,因为风险预期最小,但是也不能够完全排除有其他可能的出现。我们需要了解的是,应该选择怎样的资产来应对这样的事件。投资人可以关注黄金、长端国债等避险工具,来帮助消除这种不确定性风险。

03/财政政策 VS 货币政策: 2020谁将发力更多?

除了贸易消息之外,另外一个影响投资市场的因素就是宏观政策。2019年美联储明显转向,全球各大主要的央行都推行了比较宽松的货币政策。在目前这个时点,大家的担忧主要来自两个方面,第一,货币政策还有多大的效应?第二,2020是否需要把我们关注的政策重点调整到别的方向,例如财政政策方面?

恩学海:对于“在2018年至2019年的两年内财政政策与货币政策谁发力更多”的问题,市场讨论是比较多的,也有一定的分歧。大家感受上觉得财政政策力度有限,主要是因为看到的是基建投资增速没有明显反弹、没有放松对地方政府隐性债务的限制。实际上,我们认为有所克制的财政政策同样发挥了重要的作用:一方面,持续大规模的减税降费,本质上是让利于企业;减税作为一个慢变量,将对后续企业生产经营调整起到积极的作用。另一方面,地方政府专项债持续扩容,2018年1.35万亿、2019年2.15万亿,预计2020年在3万亿左右,在堵住隐性债务扩张这个后门的同时,为地方政府融资开了前门。

货币政策方面,2018~2019年央行主要工具是降准。目前央行目标之一是引导实体企业融资成本下行,未来政策利率工具(MLF、 逆回购利率)的下调更值得期待。

跟国际市场相比,中国的财政政策和货币政策余地较大,2020年很难定义为“财政政策接捧货币政策”,而是都将继续发力。

04/2020年不容错过的投资机会 你知道几个?

2020年宏观经济和企业盈利均呈现企稳改善的迹象,估值也仍然相对便宜,A股仍然是值得中长期配置的资产。板块方面来看,科技、新能源汽车产业链,以及外资增配的一些高成长行业,都是我们重点关注方向。

科技

科技是中国经济转型的方向,地产、基建较难持续,而国家定位经济转型的关键是加大科技投入。中美贸易摩擦的反复提升了核心技术国产化的重要性和紧迫性,而国产替代、自主可控技术将是比较受关注的主题,国家有望持续在政策、资金上支持芯片、基础软件等行业,阿里、腾讯、华为等巨头纷纷加入国产化阵营,2020年是相对明确的科技爆发落地年。

● 云计算:中美云计算差距较小,中国云计算企业有望依托国内庞大的使用企业和人口数量形成生态圈,从而推动IT技术向前迈进,部分国内SaaS(软件服务化)产品已经具备与国外企业同台竞争的能力

● 5G:2020年是5G应用的开启年,5G解决了VR/AR(Virtual Reality,Augmented Reality)所面临的技术瓶颈,很多之前难以落地的应用场景,如远程医疗、教育等有望成为现实,而云游戏也同样受益。

新能源汽车产业链

预期2020年新能源汽车补贴政策调整方案/征求意见稿有望出台,这将影响市场对于新能源汽车未来景气度预期。

新能源汽车供给端的改善将持续向好,除自主品牌不断推出的新车型外,合资车企的纯电动车也密集落地,包括万众瞩目的特斯拉上海工厂、大众MEB平台的安亭/佛山基地,以及宝马、奔驰、奥迪的新车投放。之前新能源汽车在国内接受度不高很重要的原因在于以低端国产车为主,随着主流外资厂家加入,这一现象有望发生改变。

外资增配方向:低估值、高股息、成长性较强的行业

外资是过去一年多以来市场最明显的增量资金,某种程度其已经改变了A股市场的微观结构。相对于海外市场,中国股市仍有估值优势,且人民币已经逐步形成升值预期,加之中国的经济体量和仍然很高的经济增速,对于外资配置中国资产很有吸引力。 随着中国资本市场制度的不断完善,以及持续的对外开放,相信外资未来将继续增配A股,因此关注其投资行方向变得尤为重要。

外资过去更多偏重于低估值、高股息的大盘蓝筹类股票,随着去年11月MSCI指数首次纳入中盘股,且纳入因子一次性提升至20%,未来外资的增配有望由大盘向以医药、计算机和电子等成长类行业为主的中盘不断扩展,值得关注。

当然,投资人还是要根据自己的风险偏好来选择合适的资产。

● 对于风险偏好相对积极的客户而言,可以考虑通过权益基金或较高目标收益的多元基金组合来参与。

● 对于风险偏好相对保守的客户,可以考虑通过波动较低的绝对收益策略基金或者二级债基来参与。

相关阅读

更多精彩

扫码安装APP 手机理财更轻松

客服热线:400-889-4888 | 客服邮箱: services@cifm.com | 风险声明 | 隐私条款 | 风险提示函

商业贿赂举报电话:021-20628000转 | 举报邮箱: compliance_report@cifm.com | 中国证监会热线:12386

2018版权所有 摩根基金管理(中国)有限公司 | 沪ICP备07508561号 | 沪公网安备 31011502014592号 | 本网站支持IPv6

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。本平台所展示和宣传的基金不代表我公司的主动推荐,需投资人自行根据实际投资需求进行选择。